Виплачувати іпотеку і при цьому нормально жити – по кишені не всім. Тим більше якщо в сім’ї є діти. Звичайно ж, важливо, щоб вони росли в хороших умовах. Сьогодні, якщо у подружжя з’являється другий або наступний дитина, погасити іпотеку допоможе держава. Завдяки такій підтримці вийде заощадити не одну сотню тисяч.

Що таке сімейна іпотека

Щоб підтримати молоді сім’ї, ще в грудні 2017-го держава прийняла постанову № 1711. Суть програми в тому, щоб дати з бюджету субсидію, за допомогою якої подружжя погасять частину кредиту. Гроші на руки не видадуть – їх відразу переведуть з бюджету продавцю житла. Розмір дотації залежить від цін на нерухомість в регіоні. Цих грошей зазвичай достатньо, щоб оплатити початковий внесок. При цьому по іпотеці діє пільгова ставка – не вище 6%. Не у всіх банків переплата саме така, є і нижче. Зараз неважко знайти сімейну іпотеку всього під 3,2% (росбанк) і навіть 1,4% (сбербанк). Пільгова ставка діє весь період виплати.

Пропозицій на ринку так багато, що впору розгубитися. Дивитися умови на сайті кожного банку – не найпростіше завдання. Щоб не витрачати сили, краще зайти на сайт, де зібрані всі актуальні кредити. Наприклад, пропозиції по кожному регіону є на порталі виберу.ру – https://moskva.vbr.ru. Там легко задати умови пошуку, щоб відсіяти варіанти, які вам точно не підійдуть.

Оформити іпотеку з держпідтримкою можуть сім’ї, в яких друга або наступна дитина народилася з початку 2018 і до закінчення 2022 року. Чоловік або дружина оформить на себе пільговий кредит – вирішувати подружжю.

А якщо вже є діти від попереднього шлюбу? нічого страшного. Припустимо, у одного з подружжя вже є дитина. Повнолітній він чи ні-не важливо. Головне, щоб в новому шлюбі другий (наступний) дитина з’явилася на світ з 1 січня 2018 і до 31 грудня 2022 року. У цьому випадку ніщо не заважає оформити пільгову іпотеку.

Якщо в сім’ї тільки одна дитина і вона не інвалід, держпідтримка не надається. Виняток робиться для дітей з обмеженими можливостями. Тоді покладена пільга, навіть якщо дитина одна.

Низька ставка діє, тільки якщо квартира береться в новобудові. Ні вторинку, ні апартаменти за цією програмою купити не вийде. Продавцем повинна бути організація. Особливі умови – для далекого сходу. Якщо народжується друга дитина, там купити можна і вторинку-приватний будинок або квартиру в будь-якому з 11 регіонів дфо. Але тільки за містом.

Щоб отримати допомогу держави, потрібно оформити договір купівлі-продажу або участі в пайовому будівництві не раніше 2018 року і не пізніше 2022 року.

За пільговою програмою ви можете рефінансувати вже взяту іпотеку. Тоді враховується дата нового договору, а не покупки житла. Але є одне обмеження – від загальної суми по кредиту має бути виплачено хоча б 15%.

Іпотека розрахована на росіян, тому громадянином рф повинен бути хоча б той чоловік, який оформляє кредит на житло. Якщо в молодій сім’ї є діти, вони теж повинні отримати російське громадянство.

інші вимоги:

- офіційний шлюб;

- у сім’ї є дитина, яка народилася з 2018 по 2022 рік;

- дохід на людину-не нижче прожиткового мінімуму.

Після народження дитини якийсь час один з батьків зазвичай не працює. Якщо банк оцінює, що доходу сім’ї не вистачить на виплату кредиту без ризику прострочення, потрібно залучити созаемщиков. Ними можуть виступити батьки подружжя, бабусі і дідусі, брати, сестри і навіть тітки і дядьки. Вони теж повинні мати російське громадянство.

Попередньо потрібно узгодити це питання в банку. Чоловік і дружина стають созаемщиками в будь-якому випадку, не важливо, хто з них оформляє на себе кредит.

Початковий внесок по іпотеці повинен бути не менше 15%. Сім’я може виплатити його своїми грошима або за допомогою субсидії.

Отримати держпідтримку можуть сім’ї, які до цього не використовували держпідтримку, щоб поліпшити житлові умови, в тому числі маткапітал.

Список документів ви можете узгодити з менеджером.

у будь-якому випадку потрібні:

- довідки про дохід за формою банку, 2-пдфо або виписка по зарплатному рахунку;

- паспорта чоловіка і дружини (та інших созаемщиков);

- документи про сімейний стан;

- копії трудової книжки або трудового договору (їх повинен завірити роботодавець);

- свідоцтва про народження неповнолітніх дітей (паспорти повнолітніх).

Якщо чоловікові немає 27 років – військовий квиток.

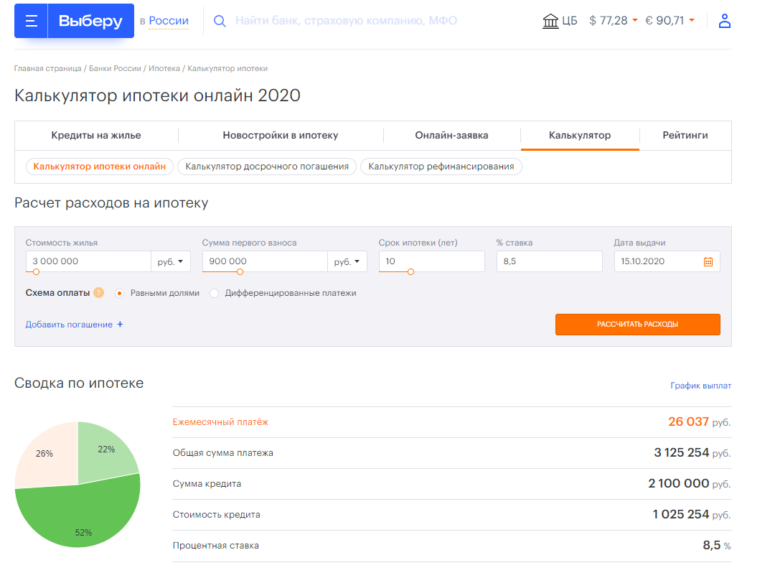

Подумайте, яка щомісячна виплата вам підходить. Якщо буде прострочення, банк може перевести майно у свою власність. Тому потрібно розрахувати щомісячний платіж і порівняти його з доходом сім’ї. Внесення по іпотеці буде залежати від її ставки, суми і терміну. Чим коротший період, тим більше доведеться платити щомісяця. Щоб не рахувати самому, використовуйте онлайн-калькулятор. На сторінці https://moskva.vbr.ru/banki/ipoteka/semeynaya-ipoteka / є такий сервіс.

Якщо треба подивитися графік платежів, натисніть на назву кредиту, який вам сподобався, і задайте потрібні умови. Потім натисніть»розрахувати іпотеку”. Програма сформує графік, ви зможете побачити, скільки доведеться платити щомісяця.

Як вибрати квартиру

Замовте оцінку у компанії, яка входить до переліку оціночних організацій потрібного банку.

Будуть потрібні додаткові витрати. Робота оцінювача, звичайно ж, не безкоштовна. Дізнайтеся, які у нього діють тарифи, якщо занадто дорого – знайдіть іншу компанію. Ще доведеться заплатити нотаріусу, який завірить документи, в тому числі згоду другого з подружжя на угоду.

Банк розгляне документи і відповість, чи все його влаштовує.

Страхувати іпотечну квартиру доведеться обов’язково. Вибір ск ви можете узгодити з банком. Додатково зазвичай пропонується оформити особисте страхування. Але це-справа добровільна.

Якщо ви вже підібрали житло, відправте документи по квартирі в банк. Можете принести їх в офіс або відправити по електронці.

Як оформити іпотеку

Виберіть відповідну програму і подайте заявку. Тут два варіанти-відразу прийти у відділення банку і обговорити питання з менеджером або спочатку запросити відповідь по інтернету. Якщо ви хочете не витрачати час на похід в офіс, заповніть онлайн-заявку. Практично всі рейтингові банки розглядають такі заяви. Заповніть анкету на сайті банку. Отримайте відповідь в смс або по електронній пошті. Якщо заявку схвалили, а документи ви вже зібрали – час йти в офіс.

Кредитну документацію банк направить на електронку заздалегідь. Вам залишиться тільки вивчити договір. Якщо є сумніви, можна підключити до перевірки юриста. Але у топових банків зазвичай все без підступу і прозоро.

Коли іпотечний договір вступить в силу, потрібно вносити щомісячні платежі за графіком, а якщо виникли непередбачені труднощі – відразу звернутися в банк, щоб вирішити питання конструктивно.